|

我国三大千亿药商2024年齿迹已发布丝袜 小说,利润水平出现分化…… 三大头部药商成长性分化,盈利更难 我国最大的三家概述性医药企业集团当属国药控股、华润医药、上海医药,它们在医药行业的上中卑劣——制药工业、买卖分销和零卖板块,均有布局。同期,这三家企业均是2024年世界500强企业成员。 2024年三大医药买卖巨头的营业收入、毛利润和净利润均出现分化。 其中,排在首位的国药控股营业收入、毛利润和净利润多年来同期出现下滑;上海医药和华润医药营收和净利润均有不同幅度的增长,但毛利润出现分化,上海医药毛利润略有下滑。 据商务部2024年下半年发布的《2023年药品流畅行业初始统计分析阐明》,2023年宇宙七大类医药商品销售总额29,304亿元(含税),扣除不可比身分同比增长7.5%,增速同比耕作1.5个百分点。预测2024年药品流畅行业增速可能有所下滑。 国药控股分销业务体量遍及,尽管出现小幅下跌,但其市时局位尚不行被撼动,国药控股2024年总业务收入达5,845亿元东谈主民币,同比下滑2.02%,较上药和华润医药之和还超出东谈主民币500余亿元。 从毛利水平来看,华润医药和上海医药毛利率较高,达到两位百分数的11%以上,四者中由于华润医药工业收入占比相对最高,因此毛利率也最高,达到15.79%。 从净利润来看,三大千亿药商净利润总额和利润率有升有降。2024年,体量最大的国药控股净利润大幅下滑跳动30%,但仍跳动百亿元东谈主民币,至于净利润率水平较上一年的2.50%以转折降至2024年的1.8%以下;净利润率最高的为华润医药,增速跳动8%,净利润率达3.26%,较上一年的3.16%再次耕作0.08个百分点;净利润增速最快的是上海医药,但由于其分销业务占比是三家中最高的,利润率仍然是三家中最低的。

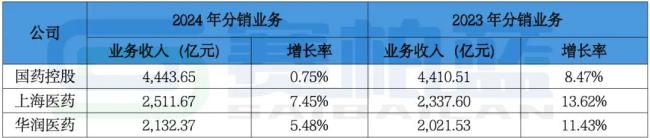

注:数据来自于各公司的年报/事迹快报。 千亿分销商增速放缓,依旧能人恒强 据商务部《2023年药品流畅行业初始统计分析阐明》,2023年宇宙药品流畅直报企业主营业务收入22,362亿元,扣除不可比身分同比增长8%,增速同比高潮1.3个百分点,约占宇宙药品流畅市集销售限制的86.2%。前三家企业共计占直报企业营业收入的47%以上。 笔据三大头部千亿药商发布的最新年报,2024年四家企业均保捏增长势头。其中,增幅最大的是上海医药,达到7.45%,其次为上华润医药,增速跳动5%,而国药控股的增速回落至1个百分点以内。从体量来看,国药控股刻下分销业务收入保捏在4,400亿元以上,同华润医药、上海医药分销业务的总和基本荒谬。

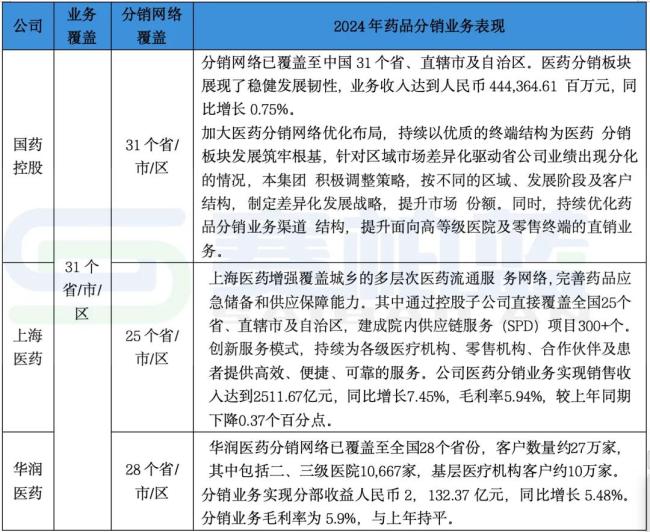

注:数据来自于各公司的年报/事迹快报。 1、三大药商分销业务基本情况 基于三大药商的刚劲分销网罗基础和多年的深耕,面前其业务均已浸透到宇宙的31个省市区,企业的分销网罗隐敝(确立省级分公司)以国药控股最为刚劲,兑现了在中国大陆地区31个省市区的全隐敝,华润医药、上海医药面前折柳为28个省市区和25个省市区。 三大头部药商2024年分销业务发展具体情况如下表:

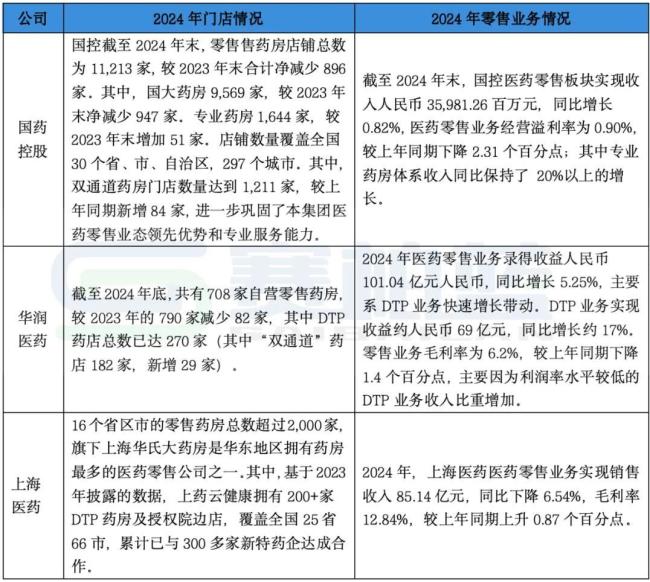

注:数据来自于各公司的年报/事迹快报。 2、三大头部分销企业发展策略与中枢竞争力 在医药市集加强监管及反腐的布景下,行业合规规画、精雅化规画日益垂危,三大头部药商因剿袭了符合我方的策略总体保捏了业务的正向增长。 国控:分销业务重要词有“优化”和“各别化”。 2024年,国药控股加大医药分销网罗优化布局,捏续以优质的结尾结构为医药分销板块发展筑牢根基,捏续优化药品分销业务渠谈结构,耕作面向高档第病院及零卖结尾的直销业务;针对区域市集各别化驱动省公司事迹出现分化的情况,国药控股积极转机策略,按不同的区域、发展阶段及客户结构,制定各别化发展策略,耕作市集份额,江浙沪、北京等重心地区捏续加大资源插足,耕作资源配置限度,推动市集份额的快速增长;西北、东北、华中地区捏续保捏业务限制和行业率先上风。 具体作念法围聚在两个方面:一是品种结构向高需求、高价值地方转机优化,临床高价值品种取得马上增长;二是全面鼓励改进就业发展,与辉瑞、诺华等厂商互助开展12项营销自营方式,通过统谈统采与统谈分采业务模式,搭建肿瘤、感染、呼吸、普药等疾病范围专科营销体系,推动宇宙一体化专科营销平台发展,有用耕作药品可及性和可支付性。 上药:分销业务重要词为“交融”与“转型”。 潜入医药买卖交融发展,耕作价值孝敬。解决一体化加强,买卖交融发展造成新形状。在完成南北整合的基础上,上药进一步拓展医药买卖网罗布局,推动解决一体化,增强药品济急储备和供应保障能力,完善宇宙25个省市的纯销网罗隐敝,基本造成了医药买卖流畅业务宇宙布局、区域率先、一体化发展的新形状。 买卖转型稳步发展,改进业务初显收效,上药旗下上药控股捏续打造改进药全生命周期健康就业,改进转型策略捏续布局,体当今三个方面:入口及改进药业务上风进一步扩大;合约销售(CSO)业求兑现策略性破损,器械大健康业务限制快速耕作。 华润医药:分销业务重要词为“一体化”与“转型”。 华润医药效力打造宇宙药品采购营销一体化体系,统筹多方资源,深度挖掘客户需求,束缚耕作业务发展质效;推动策略转型,建立全渠谈深度营销能力,取得外资企业多个家具买卖化权力。通过外延发展进一步丰富网罗布局,拓展体外会诊(IVD)和血成品分销业务。医疗供应链解决(SPD)和器械业务稳步鼓励,自若骨科市集率先地位。围绕互联网和买卖保障束缚探索新业务新模式。 国控、上药和华润医药零卖业务比拼:事迹分化 除国控的国大药房高居我国零卖业务榜首外,华润医药、上药零卖业务限制与一些专科的大型药品零卖企业如益丰、大参林、一心堂、老庶民等社会型大药房的业务限制还有一定差距,但这两大药商的零卖业务凭借背靠头部分销上风,也稳居我国药店百强之列。 笔据商务部2023年发布的《2023年药品流畅行业初始统计分析阐明》中的“2023年药品零卖企业销售总额前100位排序”表:上药的华氏大药房居第10位、上海医药大健康云商股份有限公司排14位;华润旗下零卖的华润苏州礼安医药连锁居52位,此外华润旗下的医保全新大药房也具有较高的市时局位。 成都 男同

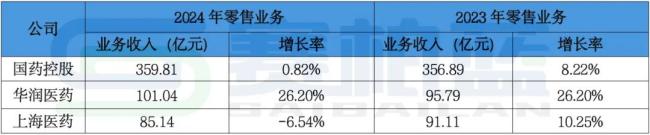

注:数据来自于各公司的年报/事迹快报。 1、零卖业务网罗&事迹孝敬比拼:药店数目普减 除华润医药外,上海医药和国药控股零卖药店业务隐敝的省份均在15个以上;其中上海医药在16个省市的66个地市;国药控股在宇宙20余个省份均有散布,药店数目上国控约是上药和华润二者之和的3-4倍,跳动1.1万家。总体来看,国控和华润药店总额均有减少,上药未浮现零卖门店数。 三大药商2024年零卖业务具体情况如下:

2、零卖药店“关店潮”,零卖业务分化 2024年,个账纠正政策捏续鼓励,导致专科化药房和社会化药房呈现各别化发展态势。2024年内,国度医保局发布《对于程序医保药品外配处方解决的奉告》条目双通谈药品必须通过电子处方中心流转,电子处方的全面实施进一步加速处方外流。 门诊统筹政策的潜入实施推动慢病患者向专科药房分流,具备较强处方接续能力及优质就业能力的专科化药房进一步迎来发展机遇。具备专科化就业能力、科技改进力、精雅化管控力和资源统筹能力的头部零卖企业将在行业洗牌机遇中霸占先机。 国药控股:政策驱动专科转型,品牌细散布局完善:弘扬企业批零一体化上风,同期淘气发展专利药房,优化店铺结构。聚焦零卖策略观点,鼓励批零一体发展和调治零卖平台建树,以“双品牌”策略对抗行业波动。凭借批零一体上风,高效协同的零卖买卖模式,打造愈加明晰的各别化中枢竞争力。专科药房体系捏续强化网罗布局隐敝,夯实行业率先地位,进一步耕作面临C端的高附加值药学就业能力,增多基于荒废病温雅、医保就业、患者随访等特点业务的专科药房数目,加速构建以患者为中心的健康就业平台,强化医保合规解决体系,捏续打造SPS+专科药房中枢竞争力。国大药房体系逐步从限制驱动增长向结构优化驱动增长转型,效力于耕作单店盈利能力,聚焦规画质料和目的考察,缩减盈利能力较差的店铺数目,优化转机区域布局,稳步耕作规画质料及业务解决能力。 华润医药:一贯性坚捏潜入零卖发展策略,加强专科药事就业。捏续加强专科药房建树,优化规画品类,耕作运营质料和就业能力,并束缚推动在线线下业务一体化交融发展,打造零卖业务专科化、程序化和数字化的竞争上风。华润零卖业务捏续加强双通谈药房建树,建立零卖业务各别化竞争上风,统筹多方资源,深度挖掘客户需求,束缚耕作业务发展质效。推动策略转型,建立全渠谈深度营销能力,取得外资企业多个家具买卖化权力。 上海医药:“互联网+”提供新零卖价值链有料到打算。上药推动上药云健康动作上海医药旗下处方药新零卖“互联网+”平台的发展丝袜 小说,依托批零一体上风,加速院边药房、专科药房的布局,成为改进药首发的垂危渠谈,打造“买卖保障+专科药房”的改进药新零卖模式,耕作各别化竞争力。此外,上药依托镁信健康买卖保障改进先发上风,弘扬买卖保障在家具集采、渠谈、议价等方面的中枢作用,加速升级践诺买卖保障多元支付体系。 |